应收会计工作总结2篇("精准应收会计:卓越工作总结")

本文主要总结了应收会计工作的关键内容和主要问题,并提出了解决方案。通过对应收账款的管理、回收策略的优化以及与客户的有效沟通,可以提高企业的资金回笼效率,优化财务管理。希望通过本文的分享,能够为广大会计工作者提供实用的指导和启示。

第1篇

随着乌镇景区酒店业务的增加,工作量和工作难度也随之上升;回顾这半年来的工作,既有压力和曲折,也充满机遇和挑战,通过自身的调整和完善,不断提升服务质量和管理水平,在财务部领导的关心和指导下,我的财务管理水平有了长足的进步,各项工作也渐入正轨。对于上半年度的工作,我主要做以下总结:

在领导的指导下,酒店板块对财务工作流程进行了梳理,明确了岗位职责。加强完善了日常财务管理流程,完善了财务信息反馈的准确性、及时性、有用性;在酒店协同平台系统的支持下,取消了前期酒店收银员向财务部提供收入日报的形式;在酒店夜审小组的配合下,规范了酒店前台的操作流程;在保证公司资金的安全下,明确了酒店收银主管的职责。

二、对酒店板块账务进行清理,减少资产、负债中的潜亏因素。

1、乘着公司下发《应收账款管理制度》之际,我们对酒店板块的应收账款进行了清理,着重清理超期应收款。通过和酒店管理中心的深入对接,理清了对应收账款确认、核对、销账流程,加大力度对超期应收账款进行了催讨和处理,目前已将个别特殊客户的超期时间较长的应收账款清理完结,(例如:桐乡消防大队)为减少应收账款的坏账损失,和酒店管理中心建立了每月发生应收款核对和每天到款确认两个固定工作机制,保证了应收账款账目的实时更新,每月定期编制一份应收账款工作报告,为收款员的收款催讨工作提供帮助,同时也为应收账款的`进一步细化管理打下了基础。

2、梳理个人借款及公司经营业务所需的周转金,完善借款手续。

3、定时清理预付款,对账龄较长的预付款进行整理及分析;针对闲置已久的预付款,找出其闲置原因;定时清理酒店协同平台特殊账户,杜绝虚增账户,减少潜在风险。

4、根据公司的《固定资产管理制度》,对酒店板块的固定资产进行了彻底盘点,细化固定资产卡片,加强资产管理,防止资产流失。同时,完善固定资产折旧计提流程,合理规范固定资产计提年限。

5、根据公司的《库存管理制度》,加强对各酒店的库存管理和成本管理,每月定期进行库存盘点,对盘盈、盘亏及意外损毁物品查明原因,统一规范编制库存报表,严格要求进出库单管理,特别关注物品调拨动向,加强成本控制,避免不必要的消耗。根据公司成本控制月的要求,对各酒店费用与成本进行了明确划分,避免成本费用混淆,通过测算费用占收入的比例实现费用的总额控制。自身学习和技能提升。学习了解了全面预算的概念、特点、编制过程和全面预算管理的价值实现。学习了新会计准则报表列报的变化及合并会计报表的编制等专业知识。

1、随着公司业务的飞速发展,财务管理能力发面有待加强。

2、随着公司目标考核的不断细化,财务核算有待进一步细化。

3、随着酒店协同平台系统的上线,软件应用和操作方面加强学习。

4、财务分析深度不够,对财务数据的敏感不够,在结合酒店管理特点,提供及时有效的财务信息方面还有待提高。

以上问题也是我工作的重点,加强与酒店之间的沟通,深入了解酒店业务,为酒店丰富财务数据分析;在财务部的领导的带动下力争将酒店财务核算工作做的更全面深入。

第2篇

往来会计就是负责企业单位往来账款的核算业务,一般包括“应收帐款”、“应付账款”、“应收账款”、“应付款”的核算。这些账务的基本要求是:

2、确定客户明细账的设置原则:例如,同一客户的应收、应付,你是分开科目核算,还是在一个科目核算。一般应收、应付分开为好,但也有放在一起的,要根据你单位业务具体情况定;

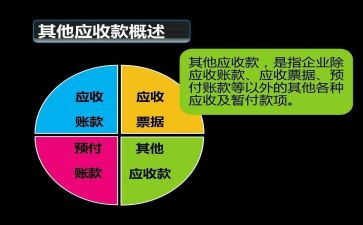

3、要掌握应收、应付、其他应收款、其他应付款核算内容,确定各科目核算内容,一般本单位销售货款在应收款中核算,原材料款在应付中核算;

4、要勤与客户对账,要勤与本单位有关业务人员建立联系沟通情况;

5、要善于“理帐、报账、用帐”为本单位经济业务服务;

6、财务内要做好上下道工序的沟通,有时内部会有差错发生的

往来会计的工作内容——应收账款、应付帐款、其他应收款、其他应付款的核算,这项工作主要是记录本单位和外单位所发生的`债权债务,如果有必要,还会和对方单位对账,来核实双方业务的发生记录是否一致。

1、每个月所要做的第一件事就是根据原始凭证登记记账凭证(做记账凭证时一定要有财务(经理)有签字权的人签字后你在做),然后月末或定期编制科目汇总表登记总账(之所以月末登记就是因为要通过科目汇总表试算平衡,保证记录记算不出错),每发生一笔业务就根据记账凭证登记明细账。

2、月末还要注意提取折旧,待摊费用的摊销等,若是新的企业开办费在第一个月全部转入费用 。计提折旧的分录是借管理费用或是制造费用贷累计折旧,这个折旧额是根据固定资产原值,净值和使用年限计算出来的。月末还要提取税金及附加,实际是地税这一块。就是提取税金及附加,有城建税,教育费附加等,有税务决定 。

3、月末编制完科目汇总表之后,编制两个分录。第一个分录:将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。第二个分录:借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本等)。转入后如果差额在借方则为亏损不需要交所得税,如果在贷方则说明盈利需交所得税,计算方法,所得税=贷方差额xx所得税税率,然后做记账凭证,借所得税贷应交税金--应交所得税,借本年利润贷所得税(所得税虽然和利润有关,但并不是亏损一定不交纳所得税,主要是看调整后的应纳税所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法,采用应付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性差异时所得税科目和应交税金科目金额是不相等的)。

4、最后根据总账的资产(货币资金,固定资产,应收账款,应收票据,短期投资等)负债(应付票据,应附账款等)所有者权益(实收资料,资本公积,未分配利润,盈余公积)科目的余额(是指总账科目上的最后一天上面所登记的数额)编制资产负债表,根据总账或科目汇总表的损益类科目(如管理费用,主营业务成本,投资收益,主营业务附加等)的发生额(发生额是指本月的发生额)编制利润表。

(关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为税控机会打印一份表格上面会有具体的数字)

a、以上除编制记账凭证和登记明细账之外,均在月末进行。

b、月末结现金,银行账,一定要账证相符,账实相符。每月月初根据银行对账单调银行账余额调节表,注意分析未达款项。月初报税时注意时间,不要逾期报税。另外,当月开出的发票当月入账。每月分析往来的账龄和金额,包括:应收,应付,其他应收。